| 【事项名称】居民企业所得税月(季)度预缴纳税申报(适用查账征收)

【设定依据】

《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)

《国家税务总局关于居民企业报告境外投资和所得信息有关问题的公告》(国家税务总局公告2014年第38号)

《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)

《国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表》的公告》(国家税务总局公告 2015年第31号)

《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)

【申请条件】

实行查账征收企业所得税的纳税人,依照税收法律法规及相关规定确定的申报内容,在季度或月份终了后15日内,向税务机关申报缴纳企业所得税。

【报送资料】

(1)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2014年版)》3份。

(2)跨省、自治区、直辖市和计划单列市设立的,实行汇总纳税办法的居民企业应报送:

——总机构在月(季)度终了之日起10日内,应报送《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版)》和各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况)。在一个纳税年度内,各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况)原则上只需要报送一次。

——分支机构在月(季)度终了之日起15日内,应报送总机构申报后加盖有税务机关业务专用章的《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版)》复印件。

(3)在同一省、自治区、直辖市和计划单列市内跨地、市(区、县)设立的,实行汇总纳税办法的居民企业,总分机构应报送省税务机关规定的相关资料。

(4)符合条件的境外投资居民企业在办理企业所得税预缴申报时向税务机关填报《居民企业参股外国企业信息报告表》。

(5)企业固定资产采取一次性税前扣除、缩短折旧年限或加速折旧方法的,预缴申报时,须同时报送《固定资产加速折旧(扣除)预缴情况统计表》。

【办理时限】即时办结

【收费标准】无

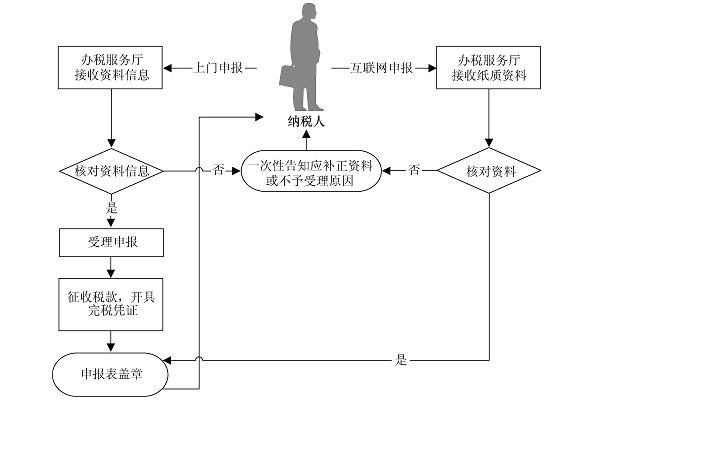

【办理流程】

【办理地点】【办理时间】【联系电话】

【表单下载】

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)

企业所得税汇总纳税分支机构所得税分配表(2015年版)

固定资产加速折旧(扣除)明细表

【打印此页】【关闭窗口】

|