| 【事项名称】非居民企业所得税年度纳税申报(适用据实申报)

【设立依据】

《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)

《非居民承包工程作业和提供劳务税收管理暂行办法》(国家税务总局令2009年第19号)

《国家税务总局关于发布《中华人民共和国非居民企业所得税年度纳税申报表》等报表的公告》(国家税务总局公告 2015年第30号)

【申请条件】

依照外国(地区)法律成立且实际管理机构不在中华人民共和国境内,但在中华人民共和国境内设立机构、场所,能够建立健全账簿,规范财务核算,正确计算盈亏的非居民企业,自年度终了之日起5个月内,年度中间终止经营活动的自实际终止经营之日起60日内向税务机关申报年度企业所得税,并汇算清缴,结清应缴应退税款。

【报送资料】

(1)《中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)》及附表各3份。

(2)涉及关联方业务往来的,应报送《中华人民共和国企业年度关联业务往来报告表》及附表各3份。

(3)非居民企业在中华人民共和国境内承包工程作业或提供劳务项目的应报送:

——工程作业(劳务)决算(结算)报告或其他说明材料。

——参与工程作业或劳务项目外籍人员姓名、国籍、出入境时间、在华工作时间、地点、内容、报酬标准、支付方式、相关费用等情况的书面报告。

——非居民企业依据税收协定在中华人民共和国境内未构成常设机构,需要享受税收协定待遇的,应提交《非居民享受税收协定待遇执行情况报告表》。

【办理时限】即时办结

【收费标准】无

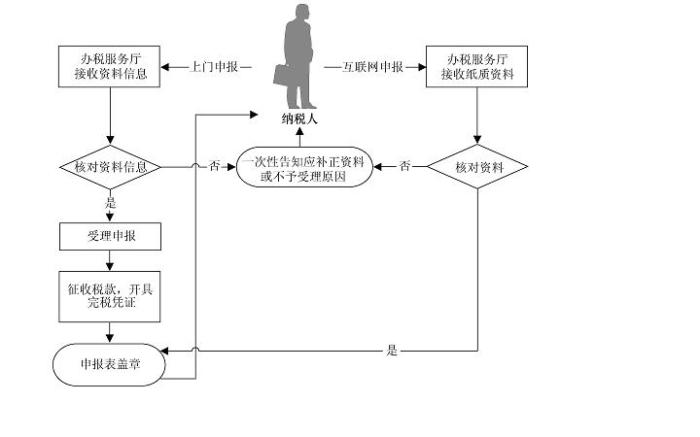

【办理流程】

【办理地点】【办理时间】【联系电话】

【打印此页】【关闭窗口】

|